B. 中游格局

C. 上游格局

D. 未来趋势

1)价值支撑

2)品牌崛起

3)线上+线下的零售

4)Web3、元宇宙和NFT

B. 中游格局

C. 上游格局

D. 未来趋势

1)价值支撑

2)品牌崛起

3)线上+线下的零售

4)Web3、元宇宙和NFT

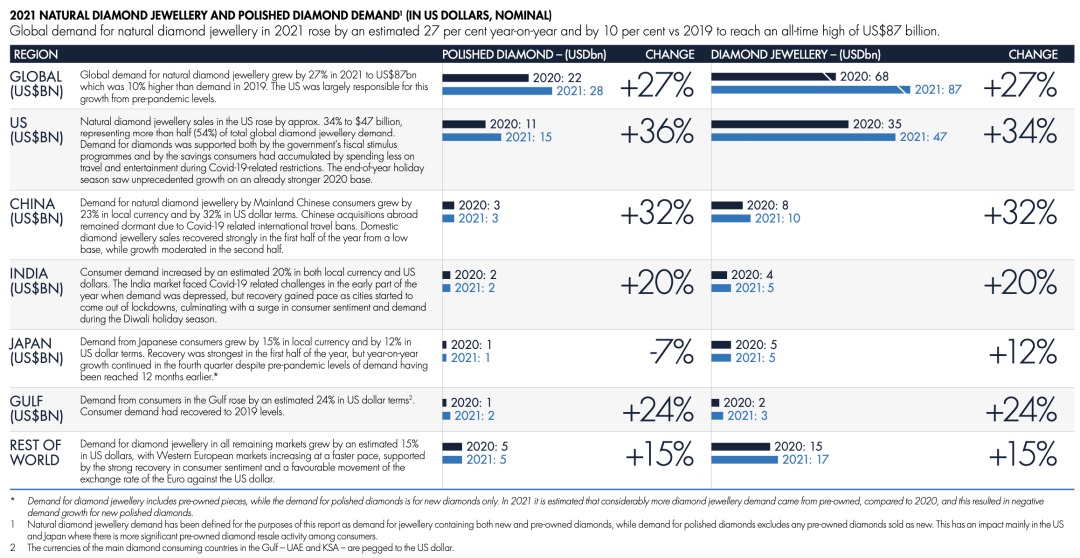

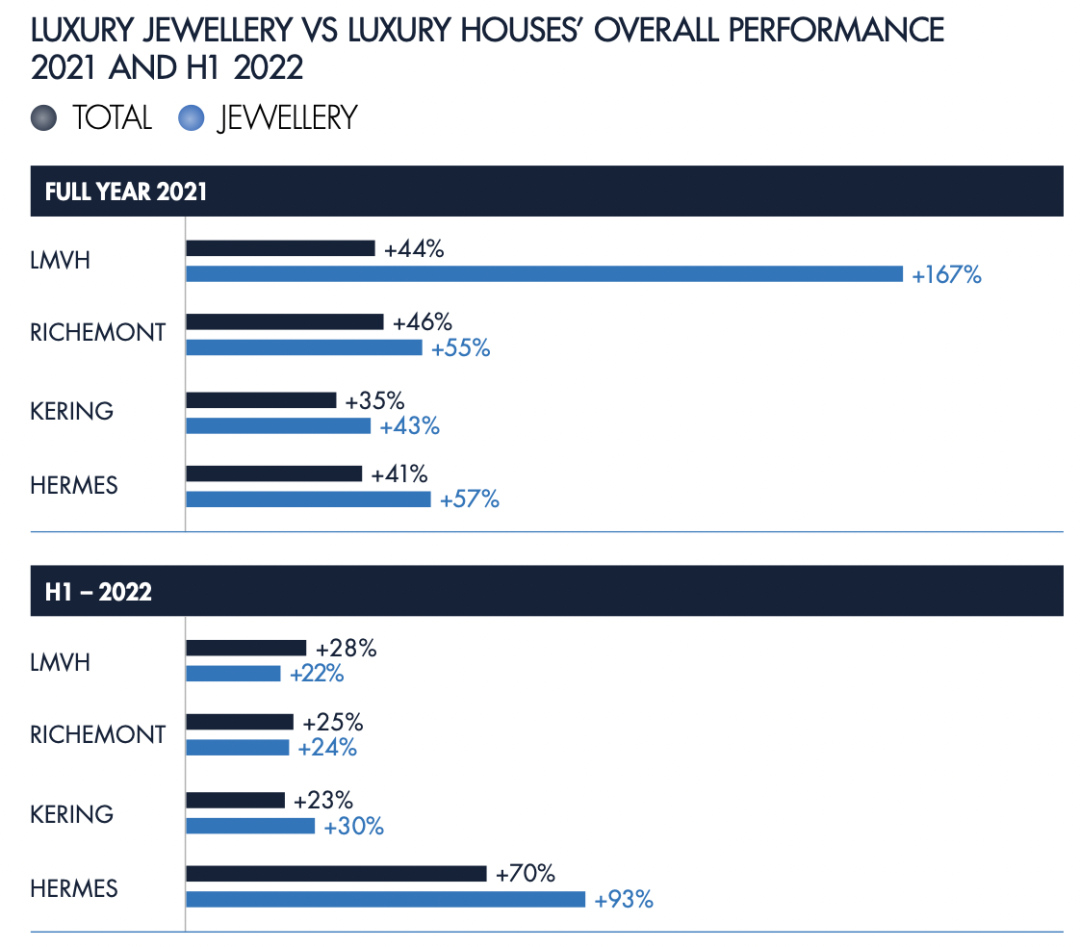

作为全球规模最大的市场,2021年美国钻石珠宝市场规模为470亿美元(全球占比54%),其中成品钻石需求规模为150亿美元(全球占比53.6%),两者相比2020年的增幅分别为34%和36%。

作为全球规模排名第二的市场,2021年中国钻石珠宝市场规模为100亿美元(全球占比11.5%),其中成品钻石需求规模为30亿美元(全球占比10.71%),两者相比2020年的增幅均为32%。

· 美国和日本呈现低两位数增长

· 印度和海湾地区呈现个位数增长

· 中国市场下降,这与疫情有关

从中短期角度来看,人们对新冠疫情再次扩散的恐惧已经弱于对高通胀、能源价格暴涨和生活成本上升的担忧。东欧和其他地区的地缘政治变化加剧了对经济大环境的挑战,带来了消费者信心的下降和可支配支出的缩减。

考虑到以上因素,加上2021年相对较高的基数,预计在受通胀影响较大的国家和地区,今年下半年及全年的钻石需求均将放缓。不过千禧一代还将继续驱动奢侈品、精品珠宝和钻石珠宝的消费。

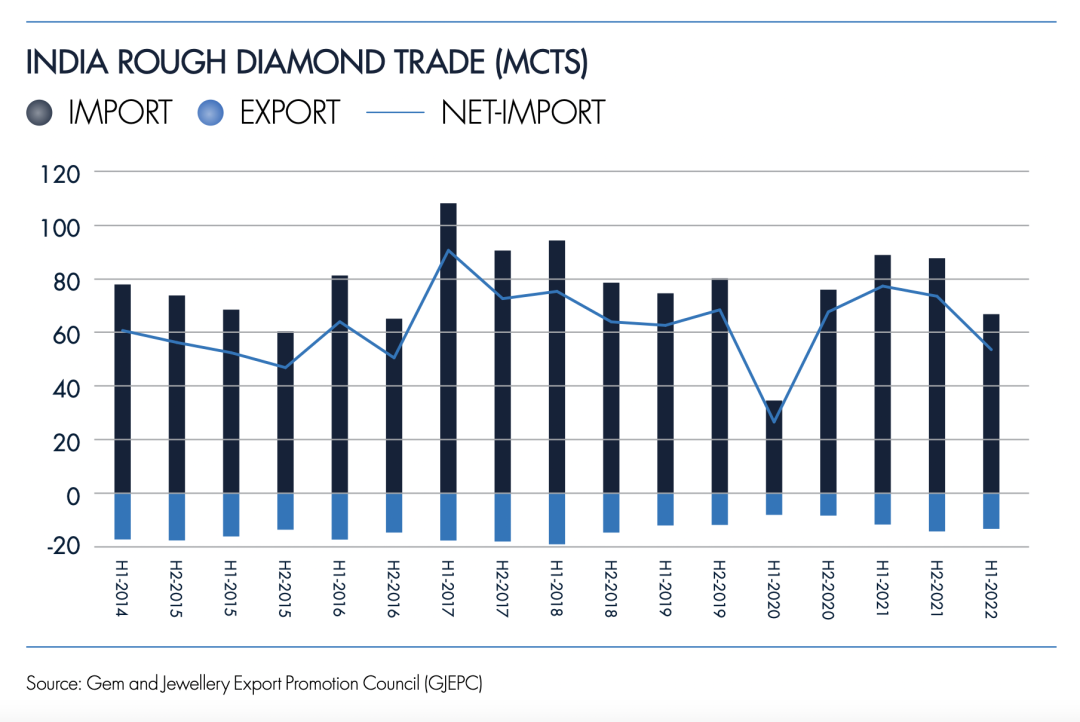

这种积极的态势在2022年1~2月得到了延续,在此期间美国零售商纷纷采购库存,导致全球成品钻石库存量下降,毛坯钻石销售状况也十分强劲,钻石价格得到了支撑。不过由于毛坯钻石供应量依旧较少,印度工厂普遍没有达到满产的状态。

二月底爆发的俄乌冲突给中游带来了巨大的变化:毛坯钻石二级市场贸易疲软、成品钻石销售放缓,中游成品钻石库存堆积,并无法预判下游零售商的未来发展趋势。

与此同时,中国市场受到了疫情封控的影响而出现下降,这进一步减少了成品钻石的贸易量。

从短期来看,地缘政治环境的变化将对钻石行业起到重要的影响,预计会有更多的品牌和零售商要求其成品钻石供应商提供源头保障。

· 疫情已经加速了行业的变化,尤其在多渠道销售、个性化定制、电商、库存管理能力等多个领域。这些变化都有助于钻石行业变得更加健康;

· 消费端对于可持续化和道德消费的倾向性,正在越来越受到中游企业的重视;

· 俄乌冲突和由此引发的制裁措施将加速行业的变化,尤其是对于钻石源头的重视。

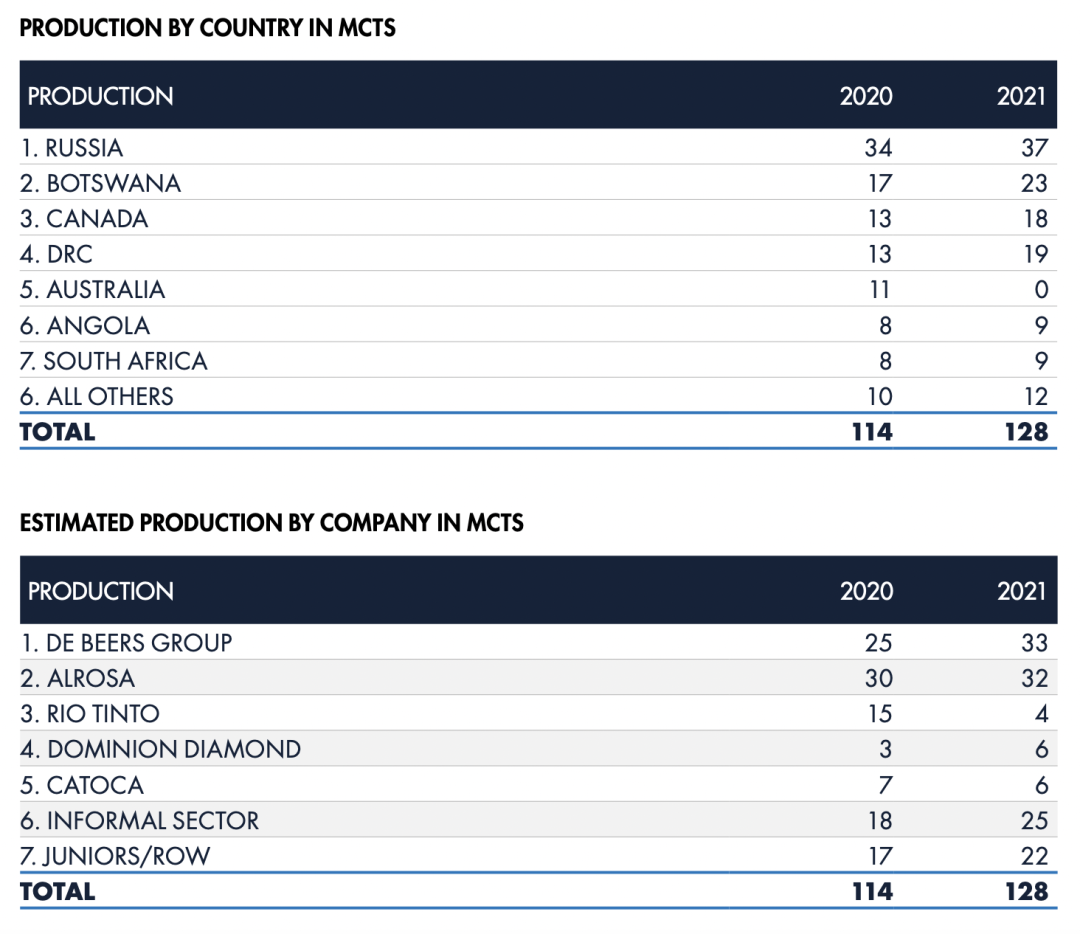

从销量的角度看,2021年全球毛坯钻石总销量增长了47%,估计总价值164亿美元(数据源:戴比尔斯、金伯利进程以及其他矿业公司财报)。

2022上半年内,戴比尔斯一共生产了1700万克拉的毛坯钻石,同比增长10%。7月,戴比尔斯将全年产量从3000~3300万克拉提升至3200~3400万克拉,以满足强劲的市场需求。

俄罗斯埃罗莎(Alrosa)则已经从第二季度开始停止公开自己的数据,不过公司于2022年6月在圣彼得堡经济论坛上曾经确认过,全年的产量计划依旧维持在3400~3500万克拉的正常水平。按此节奏估计,埃罗莎在2022上半年的产量应为1600万克拉左右。

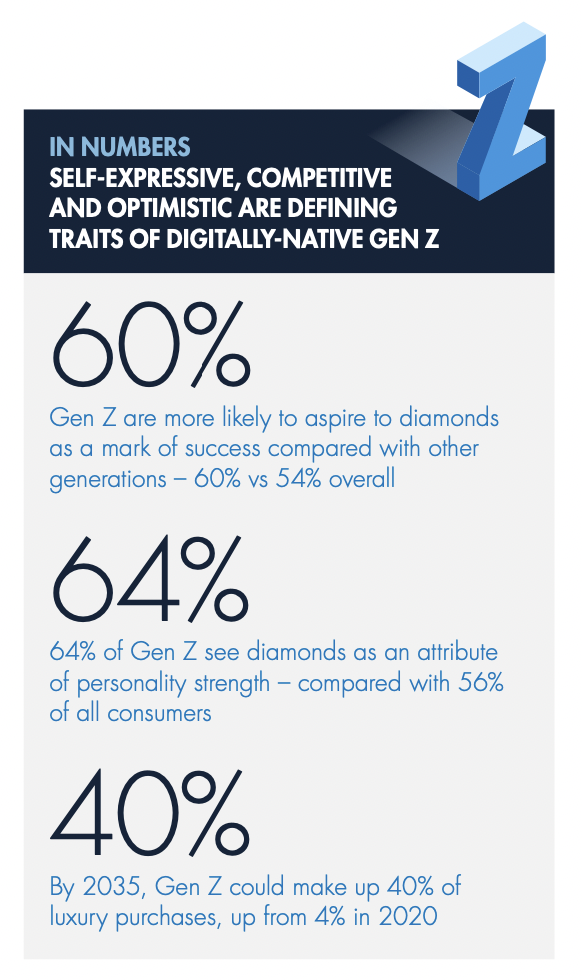

对于整个奢侈品行业而言,价值导向的作用将越来越重要。产品源自哪里、品牌代表着什么立场,都将成为价值中不可或缺的内容。在上一期的洞察报告中,戴比尔斯认为珠宝行业是仅次于食品和服装的第三大可持续发展板块,并且有58%的消费者更愿意选择具备社会责任感和环境责任感的钻石产品。在Z世代群体中,有92%的人愿意为此支付溢价。

2035年,Z世代在奢侈品消费中的占比将达到40%,而2020年该比例仅为4%。

有36%的受访者认为上述内容对于钻石珠宝品牌而言极为关键,并且有51%的受访者表示,如果知道某品牌的采购中存在不道德因素,将会拒绝购买其钻石产品。另外,有40%的受访者认为,如果了解某品牌对于钻石开采的建设有正面影响,则会更愿意购买其品牌的钻石珠宝。

从年龄上看,Z世代和千禧一代对其关注程度更深。

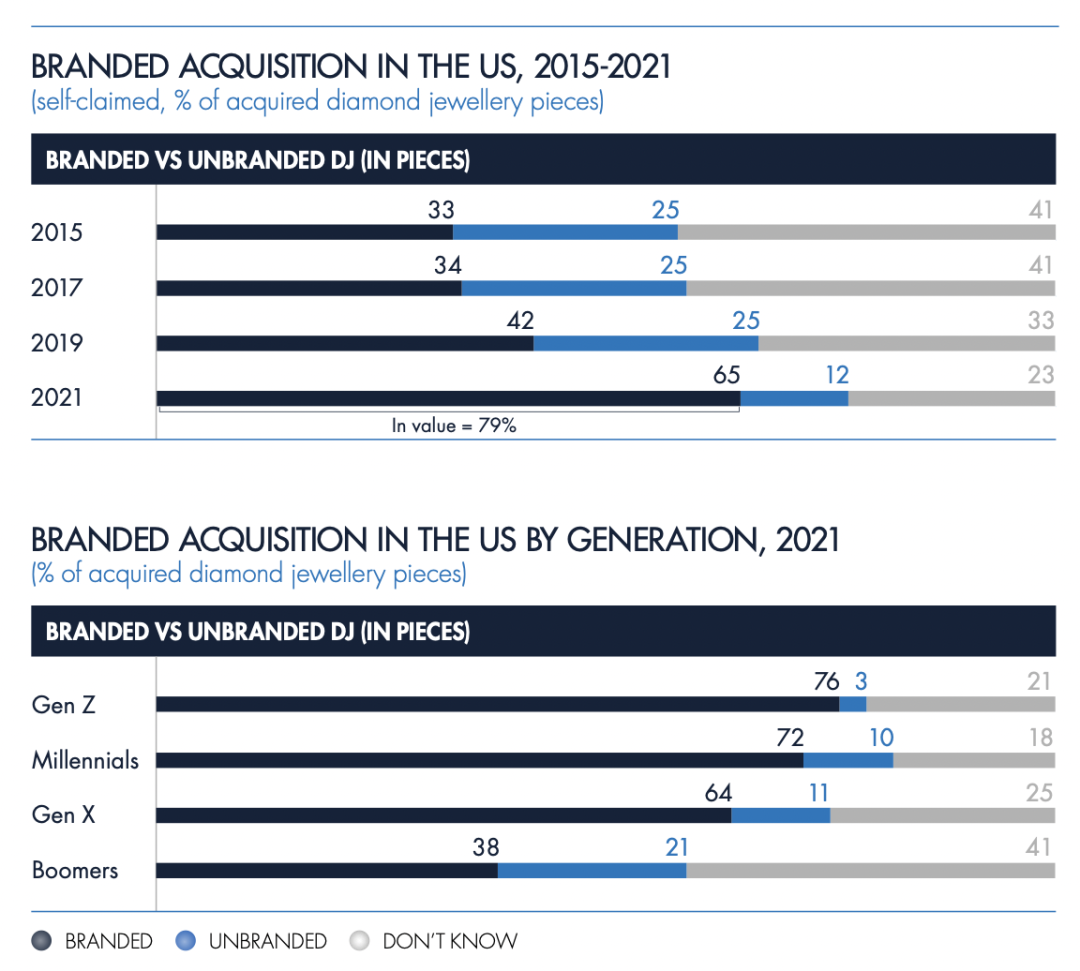

如下图所示,随着时间的推移,消费者对于品牌的倾向性越来越高。从销量(件数)上看,2021年“品牌货”的占比为65%。从价值上看,其占比达到了79%。

在不同的年龄层中,Z世代购买“品牌货”的件数占比高达76%,其次是千禧一代(72%)和X世代(64%)。

尤其对于富裕阶层的悦己型消费者而言,品牌的重要性更加重要。在年收入超过15万美元的女性消费者群体中,购买的珠宝产品有74%(按件数计)都是带品牌的,这个比例高于上述的“品牌货占比”(65%)。

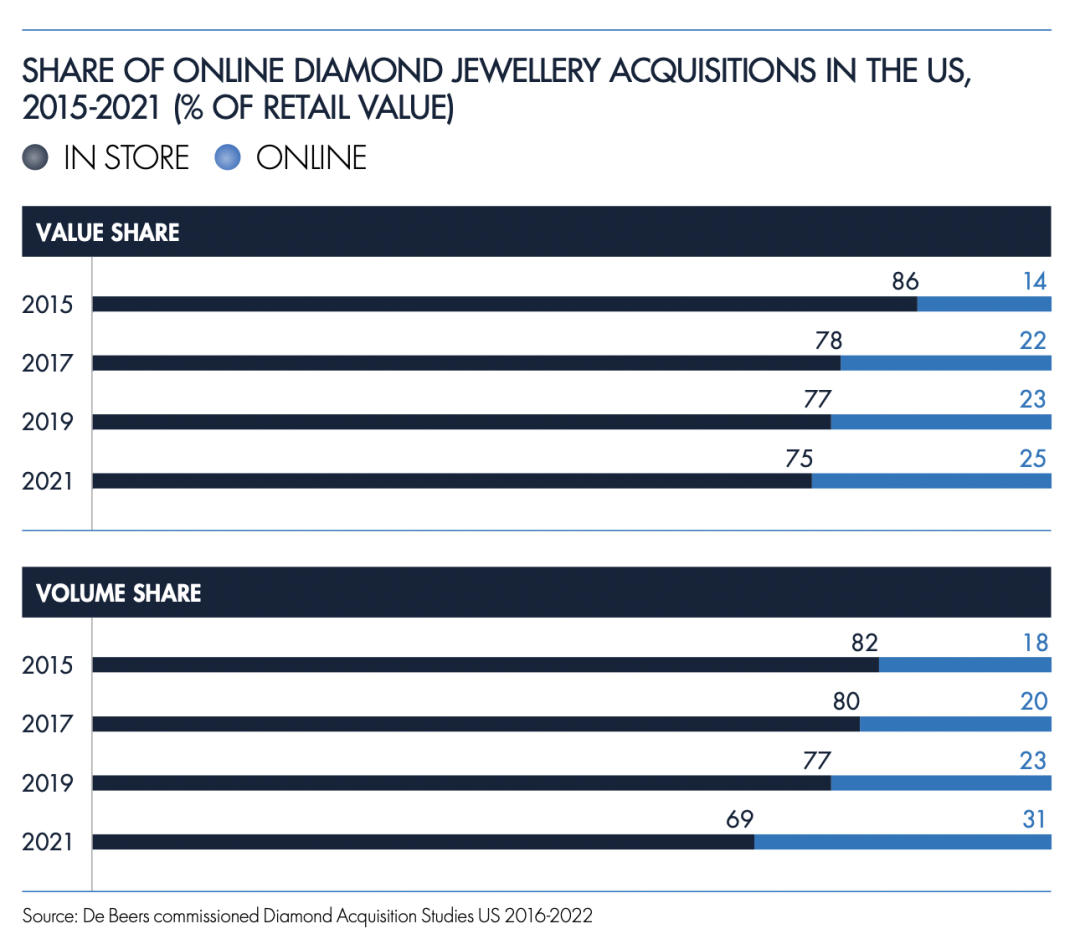

Phygital(即线上+线下)零售模式无疑是一个很重要的趋势。戴比尔斯在洞察报告中发布了下面这张图,针对线上和线下的比例进行了归纳。从销售额上看,2021年有25%的钻石珠宝购买行为发生在线上;从销量(件数)上看,这个比例是31%。

值得注意的是,在线上消费中,有54%的是第一次购买钻石珠宝产品。

值得注意的是,在线上消费中,有54%的是第一次购买钻石珠宝产品。

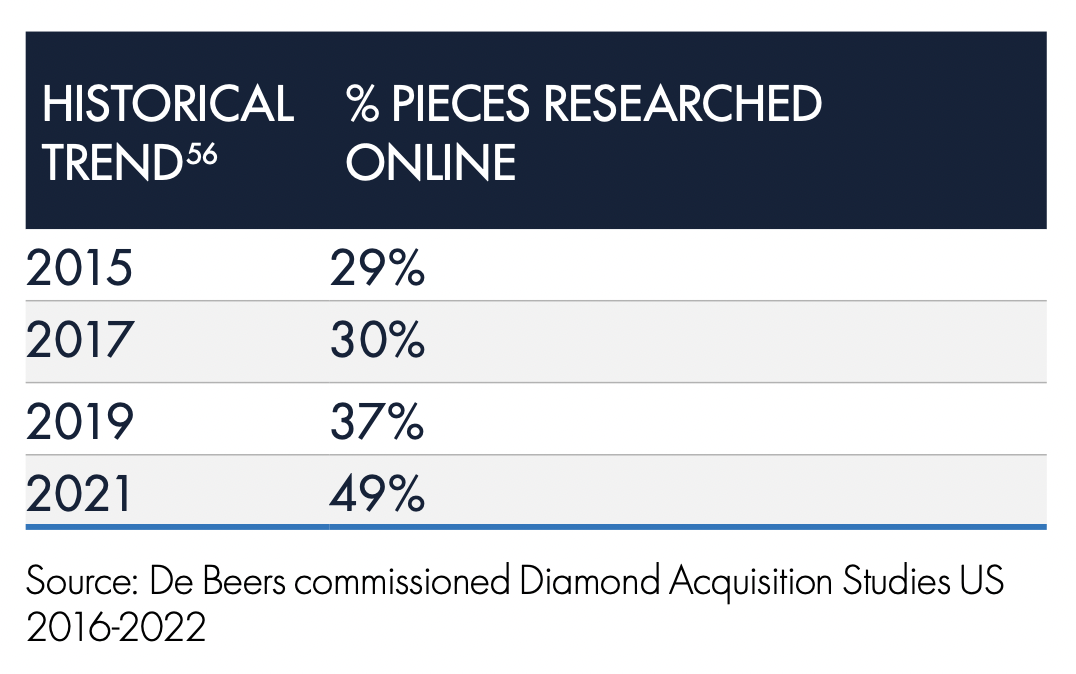

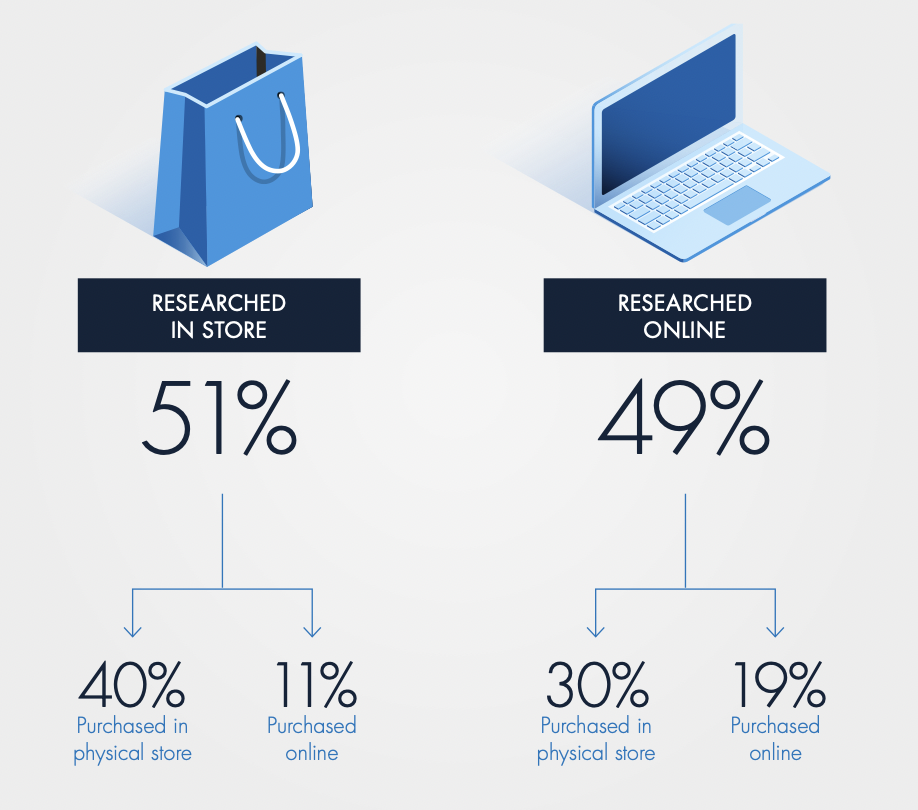

除了直接购买之外,有相当一部分的消费者已经习惯于在线上进行“产品和品牌的调研”。这个比例在2021年达到了49%

通过更细地研究会发现,这49%的人群中有30%会转向线下购买,有19%的人会停留在线上购买。

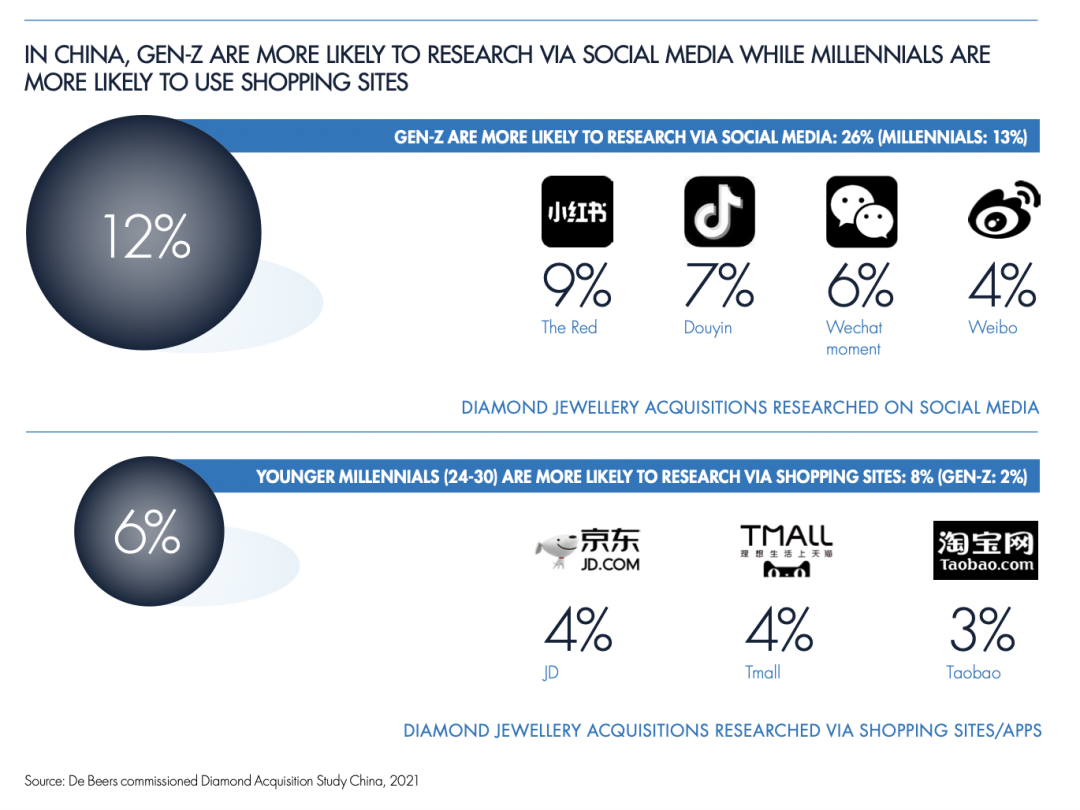

得出的结论是:Z世代更喜欢通过社交媒体(如小红书、抖音、微信、微博)来了解品牌和产品,而千禧一代更偏爱购物网站的内容(如京东、天猫、淘宝等)。

线上+线下结合的消费是一个大趋势。

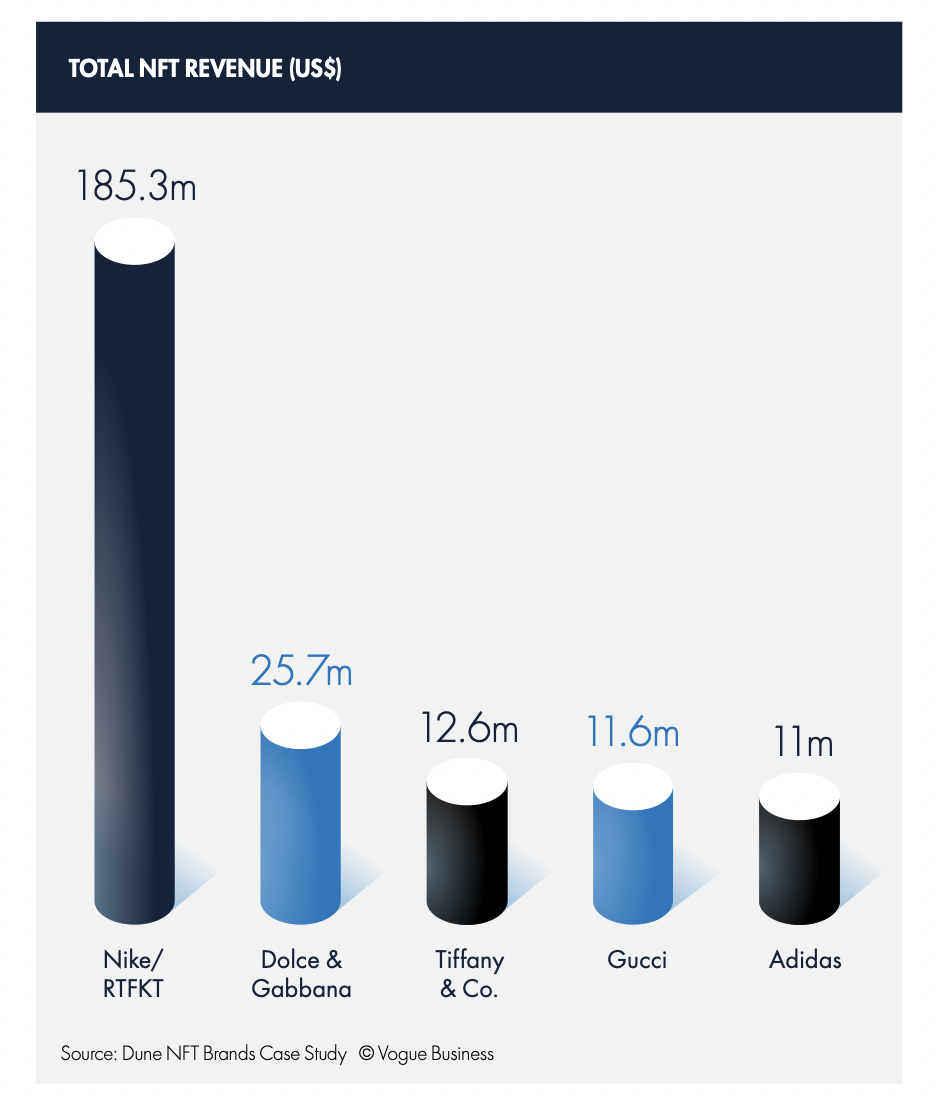

我们基本都知道元宇宙和NFT的概念,至于Web3,可以通俗地理解为基于区块链技术、包含了虚拟货币、NFT、元宇宙等等的“去中心化网络环境”。

戴比尔斯在报告中认为,钻石企业要踏上这一段新的征程,需要了解几个基本的方向:

1)具备能够说明源头信息的证书,即充分体现钻石的可追溯性;

2)实物产品和虚拟产品的“双胞胎”关系;

3)重视NFT对CRM的作用,这一点十分有利于品牌企业掀起“虚拟时尚风”

关于未来的发展,戴比尔斯提出了几组数据,我们可以参考一下:

· 2025年将有10%的(钻石珠宝行业)员工会经常使用虚拟空间,这个比例在2022年仅为1%左右;

· 2027年,大部分的(钻石珠宝)企业将会有针对元宇宙虚拟人像方面的营销预算;

· 2028年,将会有10%的公共活动(如运动会、表演艺术等)在元宇宙中进行。

未来怎样,我们并不知道,但虚拟与现实之间究竟有多大的距离?这个距离是否会随着科技和社会的发展不断缩短?这倒是一个很有趣的命题。